三菱UFJ銀行が導入する「AI行員を今月から導入」

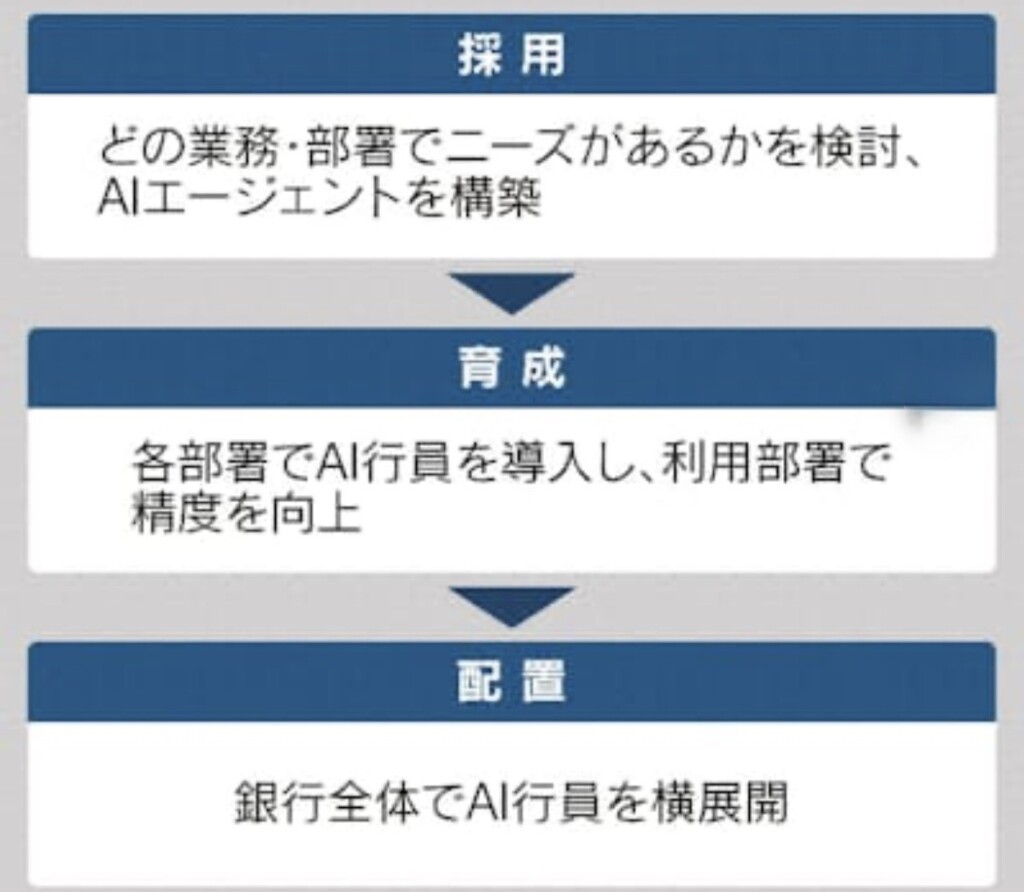

AI行員を「採用・育成・配置」

データで見る「乖離」:投下ITと業務成果のミスマッチ

日本の銀行はIT投資を拡大してきたが、必ずしも生産性指標に直結していない。原因は、情報がシステム間で分断され、知識労働の摩擦(検索・整形・二重入力)が解消されていないためである。以下は、国内銀行の想定レンジに基づく「IT投下 vs. 処理時間」の乖離の可視化である。

| 指標 | 2015年 | 2023年 | 変化 | 備考 |

|---|---|---|---|---|

| IT費用/業務粗利益 | 12〜14% | 15〜18% | +3〜4pt | クラウド・セキュリティ費増 |

| コール一次解決率 | 65〜70% | 70〜75% | +5pt前後 | IVR/FAQ充実の効果 |

| 融資稟議作成時間(中央値) | 7.5時間 | 6.8時間 | -9% | RPA限定導入の効果に留まる |

| 与信レビュー文書作成時間 | 3.0時間 | 2.8時間 | -7% | テンプレ最適化 |

| 店舗数(国内大手計) | 約1.0倍 | 約0.8倍 | -20% | 来店減・デジタル化 |

IT費用は増加したが、知識タスクの処理時間短縮は一桁台に留まる。ボトルネックは「検索」と「整形」である。ここに生成AIは直接に効く。過去案件の要約、規程の該当箇所抽出、Excel・PowerPointの自動整形、コンプラチェックの初期ドラフト化が、数十%単位の短縮をもたらす余地が大きい。

この記事へのコメントはありません。