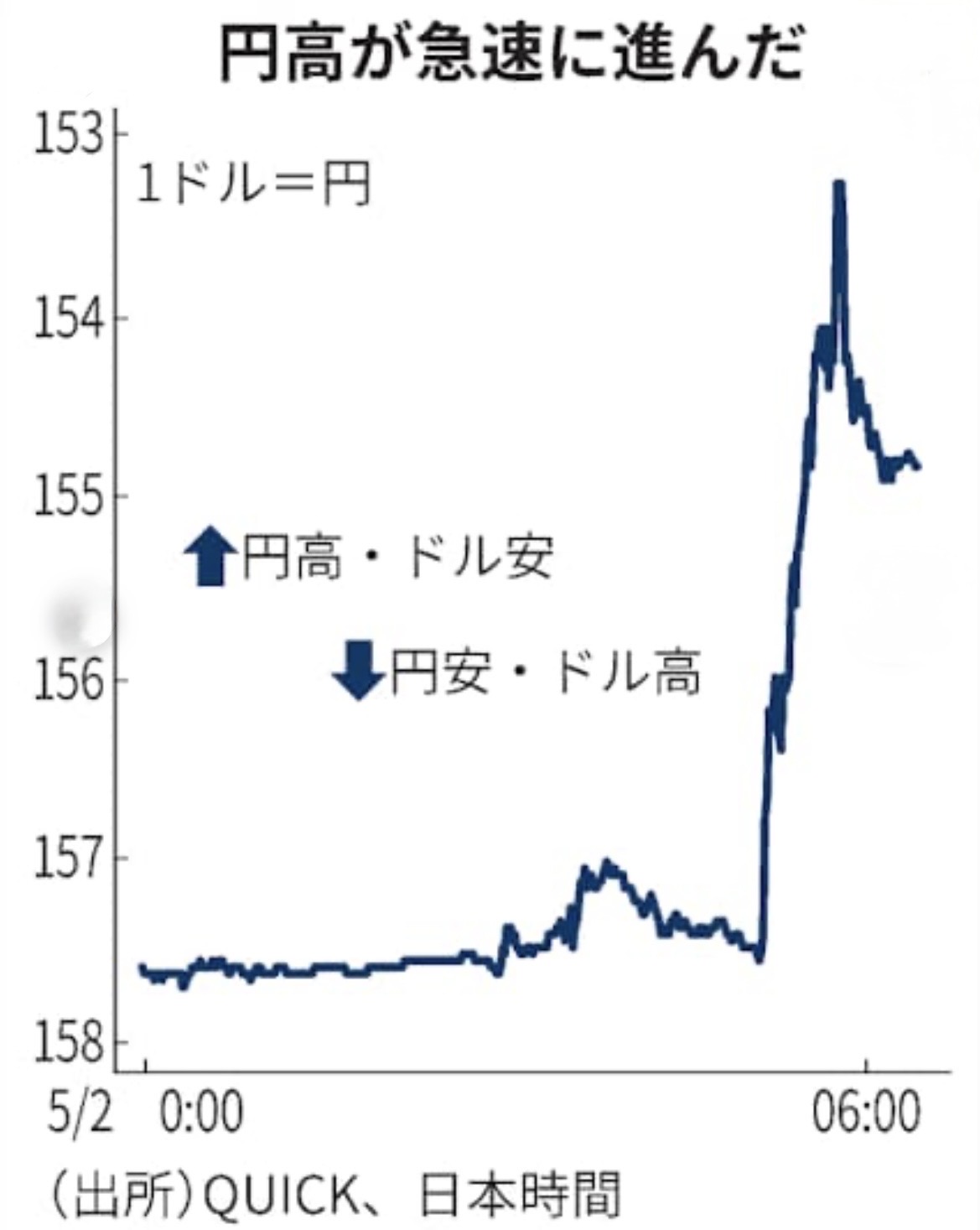

ドル/急速な円高進行 2か月半ぶり1ドル=153円台

円高、日本はどうなる?メリット、デメリット

円高になると、日本経済は「輸入が楽になる一方、稼ぐ力が圧迫される」という二面性がはっきり出る。

まずメリット。輸入物価が下がり、エネルギー・食料・原材料が安くなるため、家計の実質購買力が改善し、企業のコストも低下する。これは物価高対策として即効性がある。海外からの設備・IT投資も割安になり、生産性投資を進めやすい。さらに対外債務の実質負担が軽く見える効果もある。

一方のデメリット。輸出企業の円建て収益が目減りし、業績・賃上げ・設備投資にブレーキがかかりやすい。観光(インバウンド)が割高になり、地方経済への波及が弱まる。急激な円高は、為替差損やヘッジの巻き戻しを通じて金融市場のボラを高め、株価や企業心理を冷やす。結果としてデフレ圧力が戻るリスクもある。

結論として、緩やかな円高は物価と家計にプラスだが、急激な円高は企業収益と市場安定にマイナス。日本にとって重要なのは水準よりスピードで、**「いくらか」より「どれだけ速いか」**が景気を左右する。

現状と構造:介入警戒が高まるメカニズム

「為替介入」とは?

為替介入とは、政府(実務は財務省の指示で日銀)が、為替相場を動かす目的で市場で通貨を売買する行為のことだ。円安を止めたいときは円買い・外貨売り、円高を抑えたいときは円売り・外貨買いを行う。狙いは水準そのものというより、急変動の抑制や市場の過度な投機行動を止めることにある。

重要なのは、介入はファンダメンタルを変える魔法ではない点だ。効果は短期的になりやすく、金利差や資本フローと逆行すれば持続しない。ただし、流動性が薄い局面やリスク管理が連鎖している局面では、心理とポジション調整を一気に動かす引き金になり、値動きを加速させることがある。つまり介入は、方向を決める力よりも、動きを早める力を持つ。

データで見る「乖離」:金利・需給・価値の三重奏

現在の円相場を動かす三要素は、(1)日米金利差の縮小観測、(2)投機ポジションの偏り、(3)実質実効為替レート(REER)の割安感である。REERは購買力を考慮した通貨の総合価値で、近年の円は長期平均から大幅なディスカウント圏にあった。この「価値の乖離」は、方向転換の燃料になりうる。そこへ金利差の縮小観測が入ると、キャリートレードの期待収益が逓減し、一気に巻き戻しが起きやすい。

| 指標 | 直近傾向 | 長期平均比 | 相場への含意 | 主な出典 |

|---|---|---|---|---|

| 日米10年金利差 | 縮小観測が台頭 | 依然として正(米高) | キャリー収益の低下 | 各国中銀・市場データ |

| 投機ポジション(円先物) | 円売り優勢→解消進行 | 偏りが高水準だった | 巻き戻しの燃料 | CFTC |

| REER(実質実効為替) | 過去最低圏から反発余地 | 長期平均を下回る | 円高の中期バイアス | 日銀・BIS |

| 経常収支(旅行収支含む) | 黒字基調 | 改善余地 | 円需給の下支え | 財務省 |

| 当局スタンス(発言) | 過度な変動に警戒 | 水準より速度重視 | ボラティリティ抑制 | 財務省会見 |

なお、BIS三年毎調査は円の取引シェアがグローバルFXの中で依然高いことを示す。流動性は深いが、瞬間的には薄くなる。だからこそ介入観測がボラを増幅する。筆者は、「REERの割安 × 金利差縮小観測 × 円売りポジションの解消」の三点が重なる現在、方向性の転換リスクを平時より高く評価する。

この統計トレンドについては、以前のレポート「REERから読む円の『価値』—輸出価格と実質賃金の二重底」で詳細に検証したが、当時の結論と整合的に今も「価値面からの円高余地」は残る。一方で、金利差と政策の組み合わせが結果を大きく左右する点では不確実性は高い。

この記事へのコメントはありません。