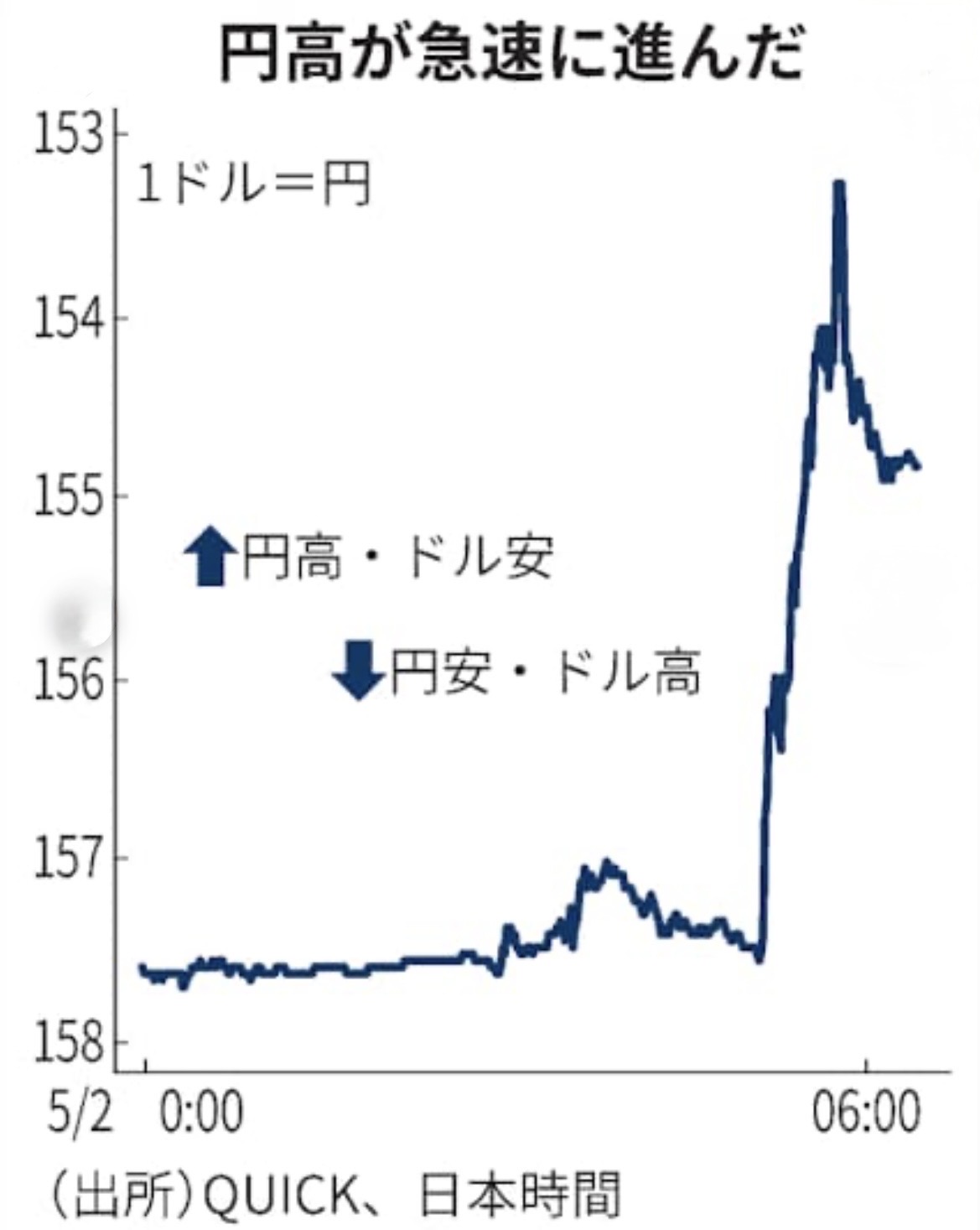

ドル/急速な円高進行 2か月半ぶり1ドル=153円台

現場・社会への影響:金融・投資業の損益分岐点

金融・投資業にとっての最大のリスクは、方向ではなく「速度」である。ヘッジは方向に強いが速度に脆い。以下、業態別の損益分岐と脆弱性を整理する。

| 業態 | 主なエクスポージャー | 損益分岐/脆弱点 | 推奨アクション(短期) | 推奨アクション(中期) |

|---|---|---|---|---|

| 国内機関投資家 | 外債(為替ヘッジ付/なし) | 為替ヘッジコストと金利差縮小 | ヘッジ比率の機動調整/ロール分散 | 通貨分散/コリドー型ヘッジ・ルール |

| グローバル・マクロ/CTA | キャリートレード/トレンド | VaR閾値到達で連鎖解消 | 日中VaR再計測/シナリオ停止ルール | ボラ連動レバレッジ上限 |

| 輸出企業(財務) | 受取外貨/先物売り | 巻戻し局面での先物マージン | ヘッジ階段化/オプション比率増 | 自然ヘッジ強化/価格転嫁ルール |

| 輸入企業(商社・小売) | 支払外貨/コスト上昇感応度 | 急速円高で在庫評価損/価格調整 | 為替条項の見直し/短期買いヘッジ | 通貨建契約の最適化 |

| リテールFX/証券 | 高レバ取引/逆指値集中 | スリッページ/ギャップ | 証拠金率の事前引上げ | レバ規制/顧客教育の制度化 |

最悪のシナリオは、「円売りショートの同時巻戻し」が日中に発生し、板が薄い時間帯(祝日前後や米指標直後)に重なるケースである。為替オプション市場では、ディーラーのガンマがショートに傾いていると、現物を買って(売って)ヘッジする動きが値動きを増幅する。これが株式や債券のボラティリティと連動すると、クロスアセット・デレバレッジが起きる。

キラーフレーズ:円高の善し悪しではなく、速度の制御が市場インフラの責務だ。

【Q&A】データ政策の論点

Q1. 介入は本当に効くのか?データで見た持続性は?

A. 「効く/効かない」二元論は誤りだ。単発の価格効果は限定的だが、ポジションの偏りが極大の地点では転換点を作る。過去の公表データ(財務省「外国為替平衡操作の実施状況」)でも、相場のボトム/トップ近傍での介入は「速度の緩和」と「心理のリセット」効果を持つ。持続性を決めるのは金利・物価・景気のファンダメンタルズである。

Q2. 円高が続くと金融機関のポートフォリオはどう変えるべきか?

A. 為替ヘッジ比率の「機械的ロール」は危険だ。ボラ・トリガー連動のコリドー型ルール(例:3カ月インプライド・ボラがX%超でヘッジ比率+Y%)を導入し、時間分散と価格分散を併用する。外債は「デュレーション×為替」の合成リスクで見る。短期ではVaR再較正、長期では通貨分散と自然ヘッジの拡張が有効である。

Q3. まずなぜ、円高になるのか?

A. 円高になる理由はシンプルだ。金利差が縮む(縮むと見られる)と、円を売っていたキャリートレードが巻き戻され、円が買われる。そこに株安や不安(リスクオフ)が重なると、レバレッジ解消で円買いが加速する。さらに、介入観測やVaR・損失制限といったルール発動が同期すると、理屈よりスピードで円高が進む。要するに、円高は日本が強いからではなく、借られ過ぎた円が一斉に返される現象だ。

Q4. 「恐怖訴求」に耐えるためのKPIは?

A. 恐怖を煽ってはならないが、「避けたい最悪の結果」を定量的に把握するKPIは必要だ。推奨は、(1)実現ボラとインプライド・ボラの乖離、(2)先物ポジションのネット額と変化率、(3)オプション・リスクリバーサル、(4)外為どっとコム等のリテールポジション・インジケータ、(5)当局のレートチェック報道頻度のトラッキング、である。これらの複合指数を業務の日次ボードに載せる。

| KPI | 閾値(例) | アクション |

|---|---|---|

| 実現ボラ vs IV | IV>実現+2σ | ヘッジ増+レバ抑制 |

| 先物ネットポジ | 偏り上位10% | 巻戻し警戒アラート |

| 25Δリスクリバーサル | 短期で2σ変化 | オプションヘッジ追加 |

| リテール偏り | 一方向70%超 | 証拠金率見直し |

| 当局発言頻度 | 週3回以上 | 裁量リスク縮小 |

この記事へのコメントはありません。