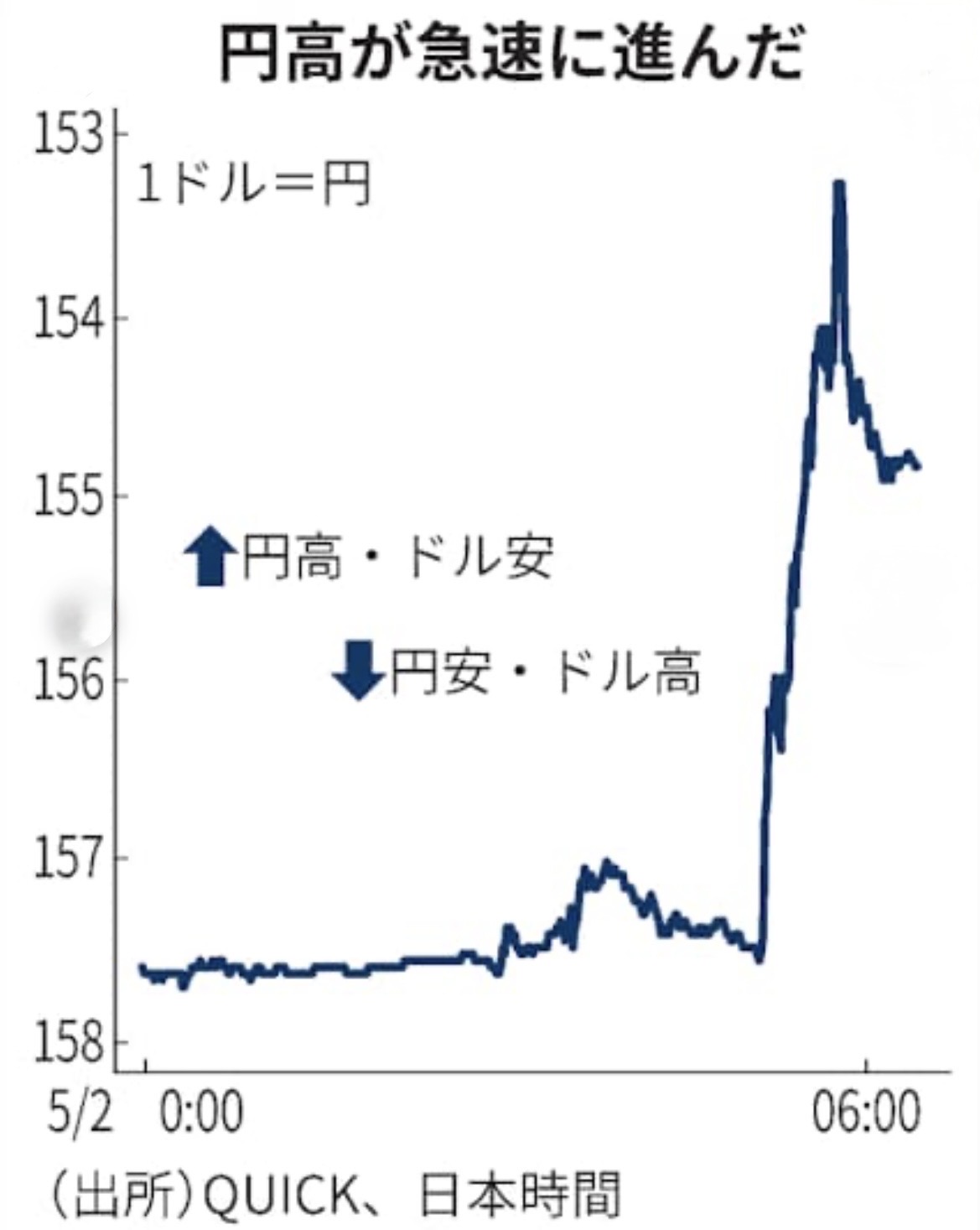

ドル/急速な円高進行 2か月半ぶり1ドル=153円台

将来予測:10年後のシナリオ(2026–2036)

為替は「水準」ではなく「分布」で語るべきだ。ここでは、マクロ・政策・需給の三因子で3シナリオを設定し、確率とインパクトを定性的に提示する(筆者推計)。

| シナリオ | 確率 | ドライバー | 相場分布(イメージ) | 含意 |

|---|---|---|---|---|

| 1. 速度管理下のレンジ相場 | 45% | 緩やかな金利収斂+当局の速度抑制 | 広めのレンジで往来 | ヘッジ・キャリーの共存が可能 |

| 2. 円高トレンドの定着 | 35% | REERの正常化+外需堅調+賃上げ | 上値(円高)優位 | 輸入インフレ沈静、外債はヘッジ前提 |

| 3. ボラ高止まりの不安定相場 | 20% | 米景気変動/地政学/政策不確実性 | スパイク多発 | レバ抑制と流動性バッファ必須 |

恐怖訴求で強調すべき最悪の結果は、シナリオ3で頻発する「スパイク×流動性枯渇」である。これを避ける防壁は、(1)当局の速度管理、(2)民間のレバ規律、(3)情報の非対称縮小、の三点で成る。特に、「データに基づく合意(Data-informed Compact)」を官民で形成することが、10年の持続可能性を担保する。

最後にもう一度、相場は恐怖で崩れない。崩れるのは、計測されなかったリスクと、統一されていないルールである。測り、そろえれば、最悪は回避できる。

参考・出典・引用

- 出典:対象ニュース・関連資料

- 円高等について他の記事はこちら

- 財務省「外国為替平衡操作の実施状況」

- 日本銀行「実質実効為替レート(REER)」

- BIS Triennial Central Bank Survey(外国為替取引高)

- CFTC(円先物ポジション統計)

- Brunnermeier, Nagel, and Pedersen (2008), Carry Trades and Currency Crashes

(文・松永 渉)

この記事へのコメントはありません。